原文文章

翻譯:eopXD

接續上一篇。

巴菲特給股東的信 2021(上)

巴菲特給股東的信 2021(下)

Investment 投資

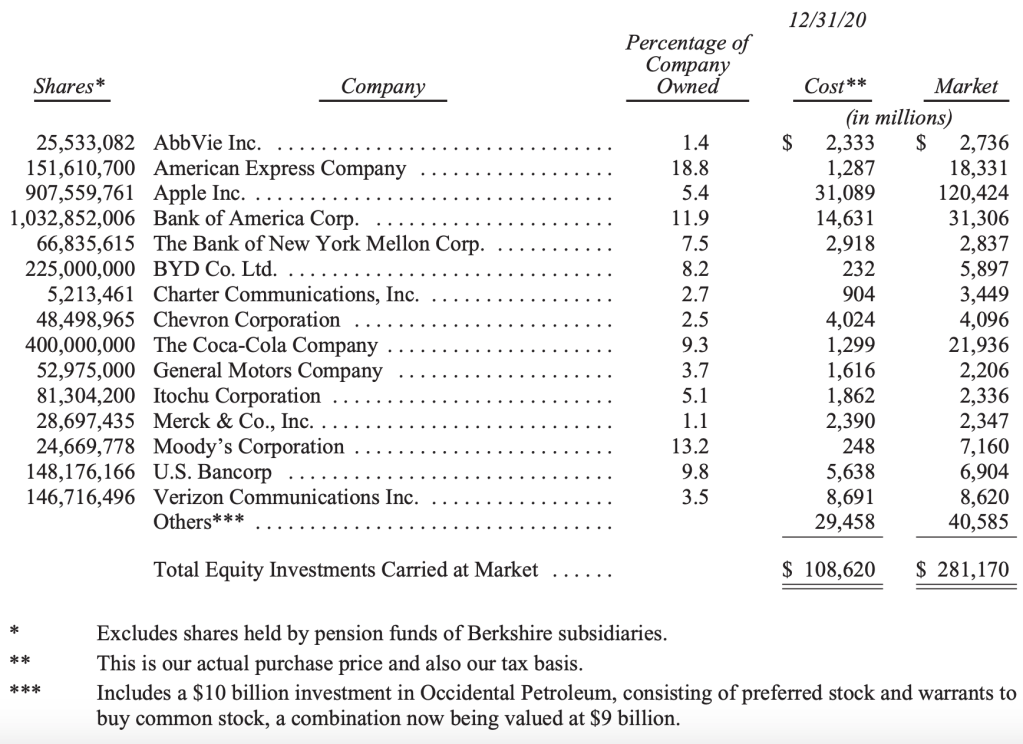

以上是年底結算時波克夏擁有股份中市值前 15 大的列表。

這裡因為我們對 Kraft Heinz 擁有部分經營權,因此沒有包括我們持有的 325, 442, 152(3 億多)股 Kraft Heinz 股份,在會計法則上需要用權益法來看待這項持股。而根據 Kraft Heinz 的會計結算,波克夏的持有部分價值 133 億元。不過要注意的是,在市值方面是 113 億元。

A Tales of Two Cities 雙城記

在美國,成功的故事俯拾即是。自從這國家出生以來,只要有個創新的點子,或是能從舊的經驗中找到全新的體驗,搭配野心與少量的資本,人人都有辦法實現夢想甚至超越它。

而我與 Charlie 一直都在尋找這類人的旅途上。自從 1972 年,我們在美國西岸找到了 See’s Candy。它由 Mary See 成立,她用獨門秘方改良了一個發行一年產品,搭配著能言善道的店員與精緻的店面,See’s Candy 從在洛杉磯的 Outlet 中,擴張到了整個美國西岸。

如今仍然可以看到 See’s 小姐的配方被人們享受著,而這企業也帶來了上千名的工作機會。波克夏一向知道不要去插手一家知道自己在做什麼的公司。對一個快消產業來說,顧客就是老大,而經過百年的驗證,顧客的結論十分淺顯易懂:別來動這獨門配方!

我們從西岸再看到東岸的華盛頓。1936 年,Leo Gawdwin 與他的老婆 Lillian 認為在當時相當已相當普遍的汽車保險不應該是如此昂貴。他們用十萬美元的資本售出了相當於他們資本一千倍的汽車保險,也造就了後來美國最大的直銷保險公司——政府員工保險公司(GEICO)。

我與 Charlie 很幸運地在 70 年前得知了這家公司並看出了他們的潛力。GEICO 也成為我後來第一個成功,剩下的歷史想必已經家喻戶曉。波克夏後來百分之百持有了 GEICO,到現在經過了 84 年仍然持續成功營運著,也證明了當初 Leo 與 Lillian 的想法是正確的。

值得一提的是,GEICO 的公司規模如今十分可觀。從 1937 第一年的完整營運的營收 24 萬元, 到去年結算時年營收是 350 億元。

如今在美國灣區,在這個科技重鎮可以看到許多商業奇蹟正在發生。不過請允許我聚焦到其中兩個擁有驚人天賦與野心的社區中。

你絕對不會想到我第一個講的會是奧瑪哈這個地方。

1940 年時,Jack Ringwalt 畢業於奧馬哈中央高中(這裡也是我、查理、我第一任老婆、我三個小孩與兩個孫子的母校)。Jack 決定用 $12,5000 的資本創立了一家保險公司。這在當時簡直是太荒謬了,他創立了公司—— National Indemnity(國家保障公司),試圖用他那微不足道的業務來與在各地擁有精良銷售員與人脈網的大型保險公司對抗。Jack 當時不計一切代價承接下所有可能的保險業務,有些甚至無利可圖。而後來,Jack 這個怪招竟然出乎意料的成功了。

而 Jack 是個誠實、精明、令人喜歡卻又有點古怪的人。更精確來說,他討厭常規。而當他開始因被監督而感到厭煩時,賣掉公司的衝動油然而生。我幸運地又再次出現在這機會旁邊。Jack 想要加入波克夏,而我們僅花了短短 15 分鐘就達成協議。我甚至沒有對 Jack 公司做過任何審計。

如今國家保障公司是世界上唯一有能力承擔巨大風險的保險公司。而它仍然位於奧馬哈,與波克夏只有幾英里的距離。

在後來幾年,我們在奧馬哈陸續收購了四家公司。其中最有名的應該是 Nebreska Furniture Mart (NFM)。它是由當時俄羅斯移民 Rose Blumkin(又有人叫他 B 姊)所創立。她在 1915 年移民西雅圖,當時的她完全沒有任何英文能力。但是後來經過幾年她在 1936 年用 $2500 的存款在奧馬哈創立了一間家俱行。

當時其他競爭者不把她放在眼裡,認為她無足輕重。而有一段時間的確如此,當時二次世界大戰使得她的公司經營陷入停滯。在 1946 年底,NFM 僅僅價值 $72,264,並擁有 $50 的現金。(只有兩位數並不是打錯數字)然而,NFM 最價值連城的資產遠遠超過這數字所能表現。

B 姊唯一的兒子 Louie 為美軍服役四年。他曾參與過諾曼第登陸,並因為在阿登戰役中受傷而獲得紫心獎章。而他在 1945 年 11 月回到美國與他媽媽重逢。在他們重逢之後,沒有任何事難得倒這對母子。他們不斷辛勤的工作,創造了 NFM 這個零售奇蹟。

到了 1983 年,這對母子建立出了價值六千萬的商業帝國。那年在我的生日時,再一次在沒有做任何審計下波克夏購入了百分之八十的 NFM 股權。我相信 B 姊與他往後世代的家人有辦法好好經營 NFM。(值得一提的是 B 姊工作到了 103 歲)

儘管今年 2020 因為 COVID-19 的關係 NFM 停業了 6 週,NFM 現在是全美銷售額第三大的家俱零售業者。

而這則故事的後記說明了為什麼美國是美國。直到現在每到了節慶 B 姊家族聚餐時,B 姊會要求大家在餐前一起合唱一首歌:《天佑美國》。

讓我們把故事從奧馬哈移到田納西的第三大城市—— 諾克斯維爾(Knoxville)。波克夏在這裡擁有兩個優秀的公司—— Clayton Homes 克雷頓住宅(完全持有)與 Pilot Travel Centers 百樂旅遊(目前持有 38%,但計畫將在 2023 持有 80%)。

這兩家公司有許多共通點。都是有為的田納西青年,在畢業於田納西大學後創立。後來也讓公司持續地留在田納西。這兩位青年在當時也都沒有優渥的家庭背景與充足的資本。但這對他們來說並不是阻礙。如今 Clayton 與 Pilot 的稅前年營收均超過十億元,兩家公司底下總共有 47,000 名員工。

Jim Clayton,在經過多次投資後於 1956 年創立了克雷頓住宅;而「大吉」Jim Haslam 在 1958 年用 $6000 收購了一個服務站後創立了百樂旅遊。巧合的是,後來這兩位先生的兒子同樣以不亞於他們父親的熱情與精力加入了公司的經營。果真虎父無犬子。

大吉現在 90 歲。前陣子他在一部他的著作上提到了 Clayton 的兒子 Kevin 是如何鼓勵大吉把大量的百樂旅遊股份賣給波克夏。因為每個成功的零售者都知道,一個滿意的顧客會成為他們最好的推銷者。而轉手給波克夏正是同樣的道理。

如果你有機會飛過諾克斯威爾或奧馬哈,不妨在心中對 Clayton、Haslem、 B 姊等這些成功的企業家致意。同樣成功的企業家遍佈著美國,這群人需要自 1789 年因為一場實驗而創建的美國,而相對的美國也須要這群人來達成當初創國者們心中所期盼的願景。

如今世界上不斷的有類似的成功發生,而這些成功持續造福著人類。但沒有任何其他國家可以像美國一樣,在 232 年的歷史中如此孵化出這些卓越的成功。儘管中途有些小差錯,但是我們國家的經濟進展實在是令人驚艷。

處此之外,我們也持續追逐憲法所設下的願景——成為一個真正完美的聯合。儘管進展緩慢得令人失望,但我們現在正持續在朝這願景前進。相信未來也將會如此。

我在這裡為以上給出一個堅定的結論:絕對不要看空美國。(Never bet against America)

The Berkshire Partnership 永遠的「波克夏態度」

波克夏海瑟薇設立於美國德拉瓦州(補充:這裡完善的公司法使得公司們喜歡設立於此)。特拉瓦州法要求所有董事會成員必須以企業與其持有人謀取最大的福利為宗旨。而我們也奉之為圭臬。

波克夏一直以來遵守著四大宗旨——為顧客盡力奉獻、為員工盡養護之責、為借款者信守承諾、為社會建立良好形象。然而這四個宗旨所提及的群體完全對公司股利、策略、或選才沒有任何的決定權。所有的責任都落在董事們上,他們肩負著回應所有人期待的義務。每天致力為公司謀取更長遠的利益。

其實除了法律要求之外,我與 Charlie 都覺得自己身負一種使命感。我們覺得有義務為「每一個」波克夏的股東持有者奮鬥。讓我來解釋為什麼我們有這樣的使命感,而使命感又如何每日推動著我們前進。

在我成立波克夏以前,我在一系列的合夥事業中為他們理財。在 1956 年時是 3 家,隨著時間規模也越來越龐大。到了 1962 年,我將 12 家公司整併,成立了巴菲特合夥事業有限公司(BPL: Buffet Partnership Limited)。

當時我將我和妻子的所有身家都投了進去,與一些夥伴們成立公司。在公司我並沒有任何固定薪水。作為合夥人,在滿足所有其他合夥人都得到至少 6% 的收益之後,我才能分配到報酬。不足額的話將會從我未來的報酬中扣除。所幸這樣的合夥關係從來不需要走到後者提到的情況,BPL 從來沒有揮出低於「標準竿」的成績。隨著時間,我身邊大部分人慢慢將他們的財產都投進了我的合夥公司。

Charlie 則在 1962 年建立了他的合夥公司,與我同樣地為自己的公司盡心盡力。

我們當時都沒有任何機構投資者,大部分的合夥人也沒有雄厚的財力。他們投資了公司只因為他們相信我和 Charlie 會對他們的資本視如己出,而他們也的確做對了。我和 Charlie 厭惡任何資產的損失。所以如果我們無法為他們資產增值,也絕對不敢讓他們的資產成為我們的一部份。

自從 1965 年 BPL 得到波克夏的控制權以來,我踏入了商業經營這個領域。我在 1969 年解散 BPL 並將其按比例分配成了現金與三支股票,其中最有價值的是 70.5% 的波克夏股權。後來在 1977 年 Charlie 也結束了他公司的營運來轉而分配到間合夥公司上。而剛好其中一家——藍籌印花公司(Blue Chip Stamps),正是剛剛那三隻股票之一。 1983 年時藍籌與波克夏合併,合夥人數量從 1900 人成長到了 2900 人。我和查理與所有新舊股東踏上了同一條船。正如 1983 時波克夏年報中公司商業原則中第一條所說,「雖然我們如今是龐大的法人公司,但我們的態度永遠是像當初創業一樣(Although our form is corporate, our attitude is corporate)」。這代表著我與 Charlie 從 1983 年以來在波克夏的競競業業。,未來波克夏也絕對會抱著這態度繼續前進。

波克夏的持有權主要分佈在五個地方。其中一個是作為「創辦者」的我。不過我這部分在這些年來被我拿去經營各式各樣的慈善事業後即將消失。剩下四個部分中的兩個分別被兩種機構投資者所持有。他們雖然都負責管理他人的資產,但兩者卻有著截然不同的投資方式。

其中一個部分的持有者是那些指數型基金。基金現在在市場上是個不斷擴張的部分,他們簡而言之就只是在模仿那些市場上的加權指數。他們自動導航一樣,根據加權來進行買賣。指數型基金最喜歡的就是 S&P 500,而波克夏也是這個加權指數的成分之一。因此指數型基金持有波克夏的唯一理由是因為他們「必須」持有波克夏(因為他們就是在模仿 S&P 500)。

另一個部分的持有者則是那些專業的信託基金。這些信託業者受來自各方的顧客之託,經過重重的分析與考量之後進行操作。要知道主動投資者們必須在市場上各顯神通來為他們的客戶獲得報酬。有利用高瞻遠矚而獲利的長期投資者、或是利用以奈秒(nanosecond)為單位進行演算法交易的高手、也有根據總經分析來來去去的景氣投資者。我得說這是個值得尊敬的困難差事。而在這些信託找到更好的標的之前,我們很高興可以為這部分的「主動」投資者代為效勞。

最後一個部分的持有者是那些散戶。他們跟上段提到的信託基金很像,透過主動進出市場來獲利。他們或許會把波克夏股份作為下筆交易的資金來源。我們不反對這樣的做法,畢竟波克夏也有些財產是為了這個目的而存在。不過如果你將長期持有波克夏的話我們將建立起非常親密的夥伴關係。而歷史也見證了,那些決定長期持有波克夏的投資者如今仍然是波克夏的股東之一。

其中一個股東是一位在奧馬哈的眼科醫生,也是我的朋友之一 Stan Truhlsen,他今年 2020.11.13 剛滿 100 歲。1959 年時在奧馬哈他與其他十位年輕醫生決定與我創辦一項合夥事業,並將其命名為 Emdee Limited。如今我每年還會自年度名人晚會上與 Stan 夫妻共進晚餐。

而這個合夥關係自從 1969 年被轉分配為波克夏股權時,當中沒有任何一位醫生賣出了他們的股份。他們雖然可能對市場投資一竅不通,但他們知道波克夏將他們是為真正的事業夥伴。

如今這群持有人也都九十多歲了,加上我與查理現在分別 90 和 97 歲,我開始合理懷疑會不會持有波克夏也是長生的秘訣之一?

波克夏持有者這個大家庭是如此特殊又有價值,這也就是為什麼你會發現我們並不會去華爾街招蜂引蝶。我們「已經擁有」需要的投資者,而且不認為在外面有比這現在這群人更好的替代了。

而浮沉在外的波克夏股份就是這麼多,只有這麼多車票能夠搭上我們這班車。我與 Charlie 替現在持有它們的人開心,也希望大家不要頻繁的交易它。畢竟你有聽過別人隨隨便便就丟棄朋友或婚姻的嗎? 就像 Phil Fisher 在 1958 年時的著作所提到的。做吃的不管是賣夜市小吃還是法式餐廳都能夠吸引顧客且有利可圖。但如果你今天賣小吃明天又賣法式,那你註定會吃失敗。對顧客的形象與提供顧客的服務要別無二致。

而在波克夏,我們已經賣了 56 年的夜市小吃了。而我們也相當珍惜這些年願意駐足於此的常客。

當然並不是所有人都喜歡我們這種夜市小吃。市場上有成千上萬的投資者自然會投其所好。不管是基本面籌碼面技術面都有它的擁護者。市場也因此永遠是個熱鬧的地方。當然你有辦法從各種類型的投資中獲利,畢竟這時一個正期望值的遊戲。說誇張一點,找隻不會亂賣股票的猴子從 S&P 500 隨意挑選 50 家公司進行投資,而在經過時間的累積後,猴子也能因為股利與資本利得而獲利。

當然市場還有股票以外的商品,你可以投資房市或其他事業,他們都能為你帶來許多財富。但要記住,只要你讓時間成為你的朋友,在變化與波動中保持內心的平靜,你就能夠獲利。不過華爾街充斥著比猴子更不沉著冷靜的人,而頻繁的交易帶來的手續費仍然讓華爾街每年不斷獲利。

如果你有幸成為波克夏的持股者之一,我們希望你了解我們葫蘆裡賣的是什麼藥。經過這些年的經營,儘管我們無法保證獲利,但我們有能力做到並且正在獲利著。衷心希望你也把我們與未來的後繼者,都當成你的夥伴。

A Berkshire Number that May Surprise You 波克夏的一項驚人數據

最近我得知一項我從來沒想過的一項事實:波克夏是現在擁有最多「美國固定資產」的美國公司(固定資產例如土地、工廠、設備)。今年波克夏的國內固定資產在折舊後總計 1540 億元,第二名則是 AT&T 的 1270 億元。

不過消息本身並不會為我們帶來任何實際的獲利。要知道擁有資產與獲利並不是等價的關係。最好的作法是在維持低邊際成本下也維持良好的邊際效益,並且有辦法能用少量資本來擴大規模。而我們實際上也擁有幾家這種優質體質的公司,它們正逐漸成長茁壯。

不過重資產公司也能是一項好投資。我們在 BNSF 與 BFE 正是這個分類中的巨人。在波克夏 2011 第一次完全持有 BNSF 時,兩家公司的合計年營收是 42 億元。到了 2020,合計年營達到 83 億元。雖然這兩家公司在未來會勢必會面對資本支出,但是好消息是他們應該也能夠繼續提供良好的投資報酬。

讓我們先來看看 BNSF。美國一年 15% 的運輸哩程是由 BNSF 負責,並且在各項運輸上都有龍頭地位,也維持著良好的獲利率。

美國鐵路的歷史發展十分有趣。經歷了興建的狂潮、到過度興建的泡沫、破產、重組與整併之後,鐵路業如今總算逐漸成熟。BNSF 從 1850 時負責在伊利諾斯(Illinois)的十二哩路到現在於全國興建了 390 條幹線。你可以在 http://www.bnsf.com/bnsf-resources/pdf/about-bnsf/History_and_Legacy.pdf 看到更多關於公司的發展史。

波克夏在 2010 上半年收購了 BNSF。自從收購開始已經投資了 410 億元的在固定資產上。其中 200 億元是折舊費,因為鐵路遍佈各種地形,有些極端的氣候或季節性的洪水都會使鐵道折損。BNSF 不斷致力於保證它所有 23,000 英里鐵道的安全。 然而儘管有著如此高的支出,BNSF 在平衡損益並且保持 20 億元的現金流下一共發放給了波克夏 418 億元的股利。如此保守的財務策略讓他 BNSF 可以以極低的利率借款,也不需要波克夏為其擔保任何項目。

關於 BNSF 的最後一件事。我必須要說 BNSF 的 CEO Carl Ice 與他的副手 Katie Farmer 在去年非常成功地在這個行業的低潮期控制了支出數目。儘管總貨運量下降了 7%,但是營收卻上升了 2.9%。Carl 將在年底退休並交由 Katie 接手。Carl 我像你保證相信這些鐵路會繼續被好好照顧的。

而與 BNSF 不同的是,BHE 不會對普通股持有者發放股利。這是在電力公司中少見的策略,而 BHE 21 年來一直都是如此從未改變過。不像鐵路,美國的能源通路還有很長一段路要走,而完成重大的整併就需要鉅額的花費。這個花費將大到用過去 21 年與一些未來數十年的盈餘才能夠打平。我們對此深信不疑,也期望這項投資在未來會帶給我們充沛的報酬。

舉例來說,目前 BHE 正在進行一項耗費 180 億元電廠開發計畫,想要將在美國西岸很大一部份的老舊發電廠重新整併一翻。從 2006 年開工至今,計畫在 2030 年完工。你沒聽錯,就是 2030 年。未來對可再生能源的需求也使得我們這項計畫勢在必行。因為歷史因素使得火力發電場位於人口密集區,而讓後來開始的再生能源必須位於郊區。這是一項困境。

只有非常少量的企業或政府他單位有辦法應付這項浩大工程。而 BHE 在考量美國的經濟、政治與法治環境後,於 2006 年決定開始著手處理它。在產生任何有意義的價值之前,這件事必須投入上億元的資金,管線橫跨數州也需要通過各項法規要求與地主的負責合約,更要說服那些守舊或抱持著新科技是一蹴可幾的白日夢者。

儘管未來勢必還有更多變數要面對,我們我們也十分肯定這項工程會延誤。但同樣肯定的是 BHE 有足夠的管理階層、企業投入、與財務背景來完成我們對未來的保證。就算西岸電力整併計畫距離完工還有不少年,但我們還在尋找「更多」像這樣的機會。

不管怎麼樣,BHE 將會是未來再生能源的領導者。

The Annual Meeting 年度會議

去年 2 月 22 日,我宣布了關於年度會議的計畫卻隨即在一個月後宣告失敗。總部辦公室的成員,Melissa Shapiro、Marc Hamburg(波克夏的 CFO)馬上想到了應變計畫。我與波克夏其中一位副董事長 Greg Abel 將在一個可以容納 18,000 位觀眾的講堂上要進行演說。我與 Greg 甚至「演出」開始的 45 分鐘之前才抵達會場。

我的助理 Debbie Bosanek 用我在家裡拼貼的各種文字與圖片製作了 25 頁的投影片。並由一個我並不知道名字但十分精良的現場團隊將投影片投射在會場上;由 Yahoo 提供了直撥串流服務,容納了破紀錄等級的觀看人數;CNBC 的 Becky Quick 遠端地為我與 Greg 的 4 小時演講在無數觀看者與上千名股東中挑選出問題;而 See’s Candy 的威化巧克力與可口可樂則為我們提供了能量。

今年 5 月 1 日,我們計畫將再一次舉行線上年度會議。再一次要麻煩 Yahoo 與 CNBC 的完美支援。直撥將在 EDT 1 P.M. 開始。連結是:https://finance.yahoo.com/brklivestream。

EDT 1:30 ~ 5:00 會是問題時間;正式會議將是 EDT 5:00 ~ 5:30 左右。一如既往的你可以將你的問題寄到 BerkshireQuestions@cnbc.com。

那麼,請允許我隆重宣佈(緊鑼密鼓 緊鑼密鼓)⋯⋯今年的會議將在洛杉磯舉行。而這次我與 Charlie 將在台上回答問題以及分享我們的看法。去年以來我很想他,而更重要的是「你們」應該也蠻想他的。另外我們敬重的副董事 Ajit Jain 與 Greg Abel 也將為大家回答他們相關領域的問題。

記得在 Yahoo 加入我們的年度會議,也記得要把困難的問題都丟給 Charlie。我們會十分享受這次的會議,也希望你們也如此。

不過當然我們更希望能與你們面對面。希望這件事可以在 2022 發生。我已經等不及要在奧馬哈總部與所有子公司的大家來場「真正的」年度會議了!

2021 年 2 月 27 日

董事長 華倫.巴菲特

(文章歡迎轉載,請註明出處為 eopxd.com)

One thought on “巴菲特致股東的公開信 2021(下)”